Praktische Umsetzung einer

integrierten Erfolgs-, Bilanz- und Finanzrechnung

1. Schritt: Planung der Umsätze und der Aufwendungen

In der Praxis geht die integrierte Erfolgs-, Bilanz- und

Finanzrechnung von der Planung der Umsätze für das kommende Jahr

aus. Unter Beachtung von strategischen Überlegungen, betrieblichen

Engpässen sowie Preis- und Kostenentwicklungen, wird versucht, die

Umsätze abzuschätzen.

Daran anschließend können die Aufwendungen, wie

- Materialaufwendungen,

- Personalaufwendungen,

- Abschreibungsaufwendungen,

- Zinsaufwendungen und

- Sonstige Aufwendungen

geplant werden, womit der Erfolg (Gewinn oder Verlust) errechnet

werden kann.

Wie schon ausgeführt, reicht die Berechnung des (buchhalterischen)

Erfolgs nicht aus: Die Planung muss auch die Auswirkung auf die Bilanz

berücksichtigen, weil

- das Vermögen das Fremdkapital abdecken muss und

- der Liquiditätsmittelbestand nicht negativ sein darf.

Mit den folgenden Grafiken können die beiden Rechenkreise beschrieben

werden:

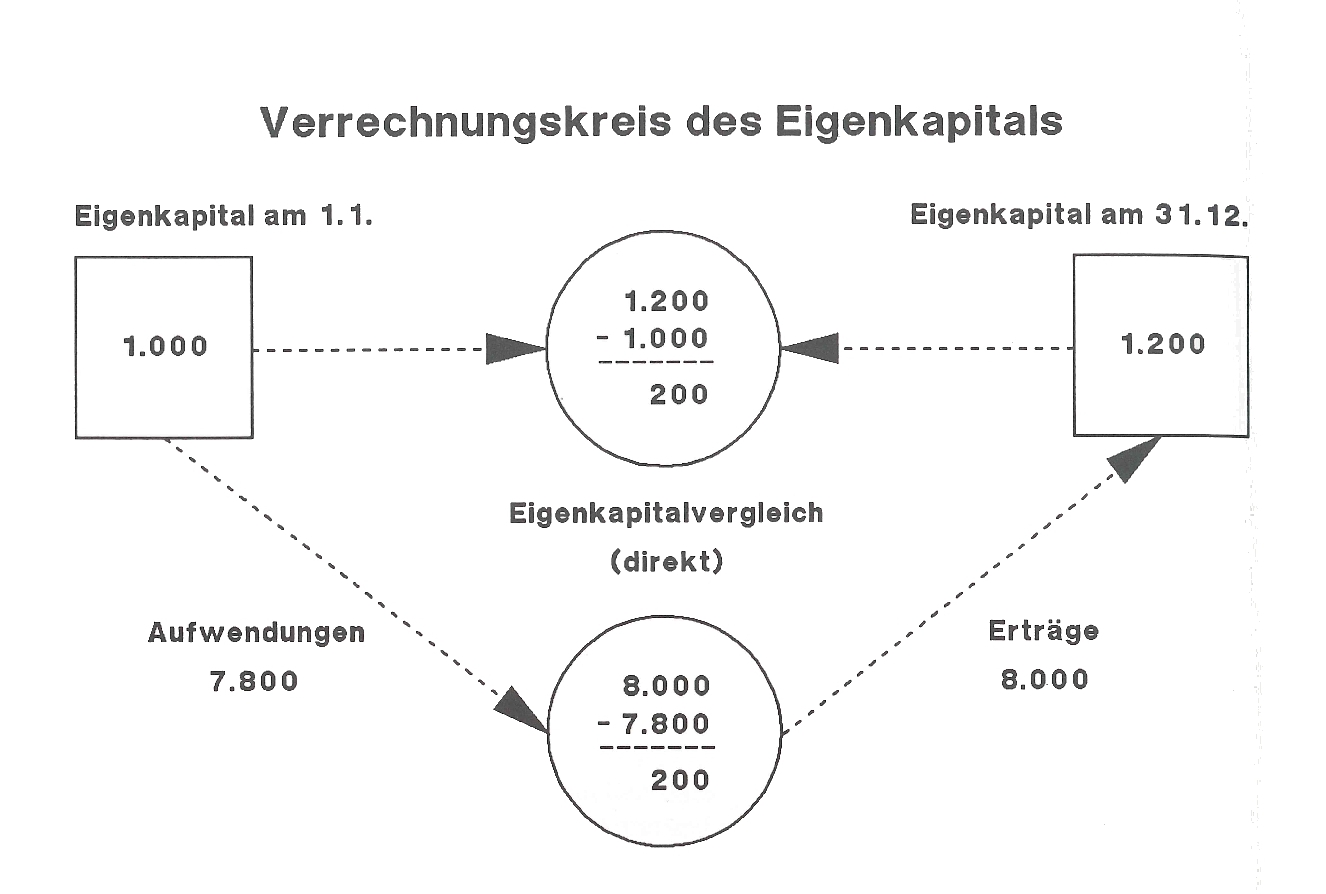

Rechenkreis: Jahresüberschuss (Bilanz und Gewinnrechnung)

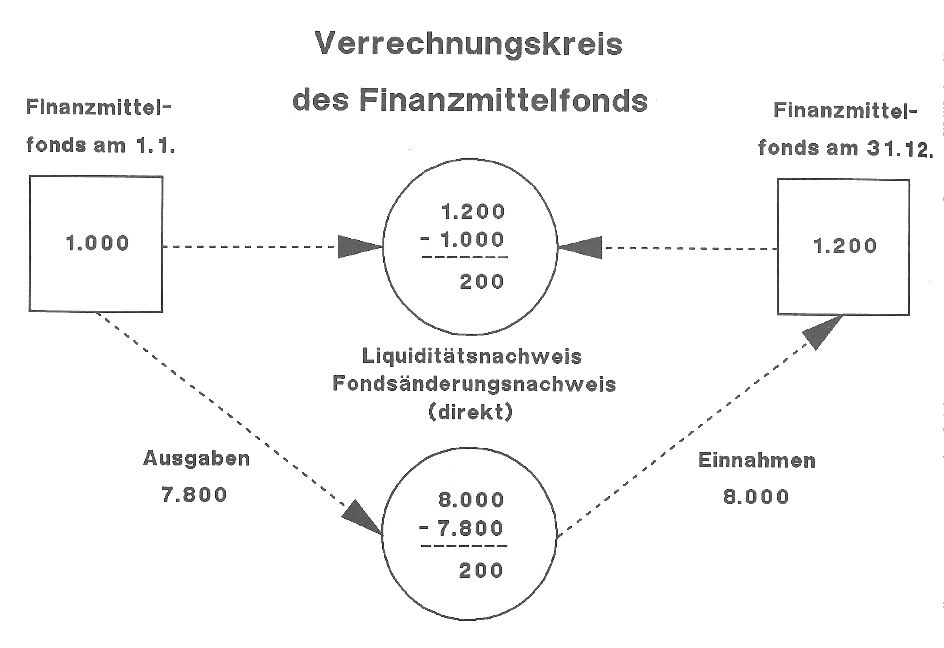

Rechenkreis: Finanzrechnung (liquide Mittel und Cash flow

statement)

Zusammenhang zwischen Jahresabschluss, Bilanz und Finanzrechnung

Mit der folgenden Grafik soll der Zusammenhang zwischen

- Jahresabschluss (Bilanz und Gewinn- und Verlust-Rechnung) sowie

- Finanzrechnung (liquide Mittel und Cash flow statement)

dargestellt

werden:

Grafik fehlt

Wie zu erkennen ist,

- erhöht der Gewinn das Eigenkapital und

- erhöht der Einnahmenüberschuss den Bestand der liquiden Mittel.

2. Schritt: Planung der Einnahmen und Ausgaben

Nach der Planung der Umsätze und Aufwendungen sind die

Einnahmen und Ausgaben (= Cash flows) zu planen. Dies ist

erforderlich, weil in der Gewinn- und Verlustrechnung bare und unbare

Aufwendungen sowie bare und unbare Erträge anfallen. Die unbaren

Aufwendungen und baren Erträge sind aber bei der Planung der Einnahmen

und Ausgaben bedeutungslos.

Für die Planung der Ausgaben stehen zwei Möglichkeiten zur Verfügung:

- Die indirekte Planung und

- die direkte Planung der Einnahmen und Ausgaben (=Cash flow).

In der Praxis überwiegt die

indirekte Berechnung des Cash flows

(nach IAS 7). Ihr Vorteil liegt darin, dass aufgrund der Überleitung der

Zusammenhang zwischen Erfolg und Cash flow ersichtlich ist. Die

weiteren Ausführungen beziehen sich ausschließlich auf die indirekte

Berechnung.

<zurück |

weiter >